Add Your Tooltip Text Here

Ví dụ:

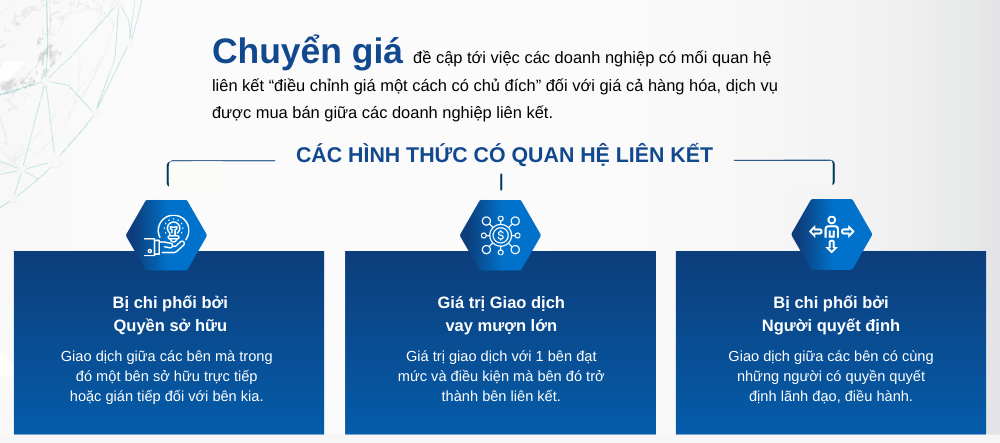

Hai doanh nghiệp được điều hành hoặc chịu sự kiểm soát về nhân sự, tài chính và hoạt động kinh doanh bởi các cá nhân thuộc một trong các mối quan hệ vợ, chồng; cha mẹ đẻ, cha mẹ nuôi, cha dượng, mẹ kế, cha mẹ vợ, cha mẹ chồng; con đẻ, con nuôi, con riêng của vợ hoặc chồng, con dâu, con rể; anh, chị, em cùng cha mẹ, anh, chị em cùng cha khác mẹ, anh, chị, em cùng mẹ khác cha, anh rể, em rể, chị dâu, em dâu của người cùng cha mẹ hoặc cùng cha khác mẹ, cùng mẹ khác cha; ông bà nội, ông bà ngoại; cháu nội, cháu ngoại; cô, dì, chú, cậu, bác ruột và cháu ruột;

Một doanh nghiệp bảo lãnh hoặc cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào (bao gồm cả các khoản vay từ bên thứ ba được đảm bảo từ nguồn tài chính của bên liên kết và các giao dịch tài chính có bản chất tương tự) với điều kiện khoản vốn vay ít nhất bằng 25% vốn góp của chủ sở hữu của doanh nghiệp đi vay và chiếm trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp đi vay;

Giao dịch liên kết là các giao dịch “không theo giá thông thường áp dụng cho thị trường chung”, mà đã bị các bên có mối quan hệ liên kết áp dụng các biện pháp, các thay đổi về chính sách giá đối với hàng hóa, dịch vụ nhằm mục đích thay đổi giá trị vốn có của hàng hóa hay dich vụ và tài sản được chuyển dịch giữa các thành viên trong một tập đoàn hay một nhóm liên kết (các bên liên kết) nhằm mục đích giảm thiểu số tiền thuế phải nộp cho nhà nước.

Các giao dịch liên kết là các giao dịch mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng hàng hóa, cung cấp dịch vụ; vay, cho vay, dịch vụ tài chính, đảm bảo tài chính và các công cụ tài chính khác; mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng tài sản hữu hình, tài sản vô hình và thỏa thuận mua, bán, sử dụng chung nguồn lực như tài sản, vốn, lao động, chia sẻ chi phí giữa các bên có quan hệ liên kết, trừ các giao dịch kinh doanh đối với hàng hóa, dịch vụ thuộc phạm vi điều chỉnh giá của Nhà nước thực hiện theo quy định của pháp luật về giá.

![]()

Khi doanh nghiệp có phát sinh giao dịch với bên bên liên kết trong kỳ, chi phí lãi vay trong kỳ sẽ bị khống chế theo tỷ lệ của EBITDA. Trong đó, EBITDA là tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế. Do đó, doanh nghiệp có khả năng sẽ sai sót khi lập tờ khai quyết toán thuế TNDN nếu không loại chi phí lãi vay theo quy định tại Nghị định 132/2020/NĐ-CP, dẫn đến nộp thiếu thuế TNDN nếu có.

Cụ thể là, tổng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ của người nộp thuế được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ của người nộp thuế.

Cũng theo Nghị định này, Cơ quan thuế có quyền ấn định mức giá; tỷ suất lợi nhuận; tỷ lệ phân bổ lợi nhuận; thu nhập chịu thuế hoặc số thuế thu nhập doanh nghiệp phải nộp đối với người nộp thuế không tuân thủ quy định về kê khai, xác định giao dịch liên kết; không cung cấp hoặc cung cấp không đầy đủ thông tin, dữ liệu kê khai xác định giá giao dịch liên kết.

Thêm vào đó, ngoài vào hồ sơ, sự giải trình của doanh nghiệp, cơ quan thuế còn căn cứ vào bản chất của giao dịch để quyết định đó có phải là giao dịch liên kết không, có dấu hiệu chuyển giá không, chứ không phụ thuộc hoàn toàn vào hồ sơ (bản chất quyết định hình thứ), qua đó kiểm soát các giao dịch liên kết.

Dựa trên các thông tin và cơ sở thu thập được, cơ quan thuế truy thu các khoản thuế nộp thiếu, đồng thời xử phạt hành chính doanh nghiệp như về việc chậm nộp tờ khai, cũng như các lãi phạt chậm nộp phát sinh kèm theo nếu có.

IGLOBAL cung cấp dịch vụ thực hiện lập các phụ lục kê khai và hồ sơ giao dịch liên kết cho các doanh nghiệp. Chúng tôi đã có kinh nghiệp cung cấp dịch vụ này cho các công ty có vốn đầu tư nước ngoài (FDI). Với lợi thế đó, IGLOBAL có những cách truyền tải, tư vấn rõ rang, dễ hiểu, khiến cho các thuật ngữ rối ren ở trên trở thành những nội dung rất dễ hiểu với doanh nghiệp.